Lyhyesti ja ytimekkäästi: kyllä, kirjanpitoaineiston voi säilöä sähköisessä muodossa.

Palveluumme liittyen usein esitetään kysymys, onko kirjanpitoaineiston, eli esimerkiksi kululaskuihin liittyvien tositteiden, paperiton säilyttäminen sallittua. Perinteisesti koko aineisto on koottu fyysisesti yhteen kansioon, mutta nykyään myös koneellinen säilytys onnistuu.

Kirjanpitoaineiston säilyttämistä määrittää ensisijaisesti kirjanpitolaki. Sen 2. luvun 10 §:ssa todetaan seuraavaa:

Tilikauden tositteet, liiketapahtumia koskeva kirjeenvaihto ja koneellisen kirjanpidon täsmäytysselvitykset sekä muu kuin 1 momentissa mainittu kirjanpitoaineisto on säilytettävä vähintään kuusi vuotta sen vuoden lopusta, jonka aikana tilikausi on päättynyt, tositteet kirjausjärjestyksessä tai muutoin siten, että tositteiden ja kirjausten välinen yhteys voidaan vaikeuksitta todeta.

Lisäksi aiheesta on kirjoitettu kirjanpitolautakunnan yleisohjeessa kirjanpidon menetelmistä ja aineistosta.

4.5.2 Kirjanpitoaineiston siirto pysyvään säilytykseen tai kirjanpitoaineiston muokkaus pysyvään säilytykseen soveltuvaksi sekä tietosisällön oikeellisuuden tarkastus

Kirjanpitoaineisto voidaan tilinpäätöksen laatimisaikana joko:

- siirtää vähintään kahdelle erilliselle tietovälineelle

- saatettava pysyvään säilytykseen soveltuvaan muotoon tai

- tulostaa paperille

Kirjanpitovelvollinen voi myös soveltaa yllä mainittujen menettelyjen yhdistelmiä.

Jos kirjanpitoaineisto siirretään pysyvää säilytystä varten kahdelle koneelliselle tietovälineelle, kummankin tietovälineen tietosisällön oikeellisuus on tarkistettava. Kirjanpitovelvollisen tulee varmistua tietojen oikeellisuudesta ja siitä, että kaikki tositteet ja kirjanpitomerkinnät on siirretty näille tietovälineille. Kirjanpitovelvollisen tulee varmistua pistokokein, että kirjanpitoaineisto on saatettavissa selväkieliseen muotoon.

Kirjanpitovelvollinen voi myös käsitellä tilikauden aikaiseen säilytykseen käytettävillä tietovälineillä olevaa tietosisältöä siten, että sen muuttumattomuus voidaan osoittaa pysyvän säilytyksen ajan. Tällöin tietoja ei tarvitse erikseen siirtää erilliselle tietovälineelle, mutta kirjanpitovelvollisen on tarkistettava tietojen oikeellisuus tietojen muokkauksen jälkeen.

Mitä ohjeet käytännössä tarkoittavat?

Lyhyesti sanottuna, seuraavien ehtojen on täytyttävä:

- Kirjanpitoaineisto on pystyttävä muuttamaan selväkieliseen muotoon.

- Kirjanpitoaineisto on säilytettävä Suomessa tai toisessa EU-maassa, jos siihen taataan tosiaikainen tietokoneyhteys.

- Kirjanpitoaineisto on säilytettävä kahdella eri tallennusvälineellä, jotka eivät sijaitse samoissa tiloissa.

- Kirjanpitoaineistoa tulee säilyttää siten, että sen sisältöä ei voida muuttaa tai muuttaminen jälkikäteen voidaan havaita.

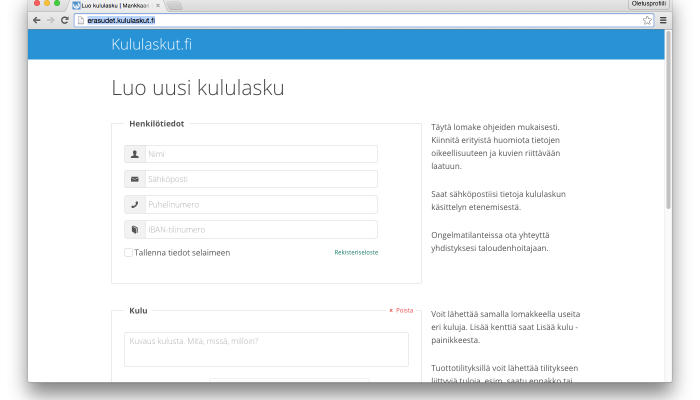

Kululaskut.fi-palvelussa aineisto on tallennettu niin yleisesti käytössä olevilla tiedostomuodoilla (kuvat ja pdf-tiedostot), että ne ovat varmasti selväkielisesti luettavissa lain vaatiman kuuden vuoden ajan. Aineistoa säilytetään kahdella (eri EU-maissa sijaitsevilla) pilvipalvelimella, joihin taataan jatkuva internet-yhteys. Kirjanpitoaineiston säilyttäminen on järjestetty siten, että sen mahdollinen muuttaminen jälkikäteen on havaittavissa.

Lyhyesti sanottuna: Kululaskut.fi mahdollistaa kululaskujen tositteiden liittämisen kirjanpitoon koneellisesti lakien ja ohjeistuksien vaatimalla tavalla. Mikään ei tietenkään estä taloudenhoitajaa esim. tulostamasta tositteita palvelusta ja liittämään niitä edelleen fyysisesti kirjanpitoon, jos jostain syystä se koetaan helpommaksi ratkaisuksi.

Vastaamme mielellämme lisäkysymyksiin aiheesta: tuki@kululaskut.fi